纤芯价格暴涨OPGW光缆价格全面上浮

发布日期:2026-03-23

发布人: 原创

浏览次数:509

2026年以来,光纤价格持续大幅上涨,已沿产业链传导至下游OPGW光缆市场,相关产品价格出现明显上浮。

上游成本压力持续攀升

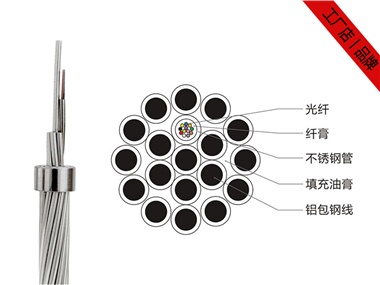

本轮涨价的核心驱动力来自上游光纤预制棒产能刚性约束与需求端爆发式增长的供需错配。数据显示,截至2026年3月,应用广泛的G.652.D单模光纤价格已由年初18元/芯公里飙升至85-120元/芯公里,涨幅近650%。作为OPGW光缆的核心原材料,光纤成本在光缆总成本中占比达40%-50%,其价格暴涨直接推高了光缆生产成本。此外,OPGW外层绞合所需的铝包钢线、铝合金线等金属材料价格亦维持高位运行,进一步加剧了成本压力。

集采市场率先反应

运营商集中采购市场已明确呈现价格上涨趋势。重庆电信2026年引入光缆应急采购项目中,由于原限价与市场实际成本形成倒挂,历经两次调价,相关光缆最高限价从218元/皮长公里最终提升至350元,涨幅超60%。广东电信3月重启的室外光缆招标中,“GYTA-单模G.652D-24芯”光缆单价限价从1245元/皮长公里翻倍至2500元,涨幅达100%。业内人士指出,部分集采项目出现流标后重新招标、限价大幅上调的情况,反映出当前光缆市场价格重心已显著上移。

多重因素支撑价格高位

从供需格局看,本轮价格上涨具备较强基本面支撑。AI数据中心建设需求激增——GPU集群所需光纤量约为传统CPU机架的36倍;光纤制导无人机作为新兴应用场景,当前年消耗光纤约5000万芯公里。供给端,光纤预制棒扩产周期长达1.5-2年,新产能预计2027年后才能释放,供给紧张局面短期内难以缓解。在上述“AI建设需求+原料光棒紧缺+光纤无人机需求”三重因素叠加下,业内普遍预计光纤价格短期内仍将维持高位,OPGW光缆价格上浮趋势或将延续。